本文

令和5年度決算の概要(公営企業会計)

公営企業会計は、経営に要する費用を料金などの事業収益で賄うもので、水道事業と公共下水道事業が対象となります。内訳は、当該年度の経営活動に伴う収支である収益的収支と施設の建設や改良などのための収支である資本的収支に分かれます。

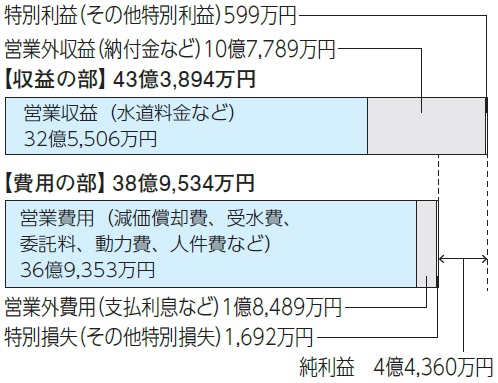

水道事業会計

水道事業会計の収支 ※税込額

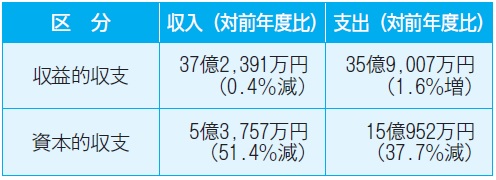

資本的収入額が資本的支出額に対して不足する額24億7,643万円は、過年度分損益勘定留保資金などで補てんしました。

貸借対照表(令和6年3月31日現在) ※税抜額

損益計算書 ※税抜額

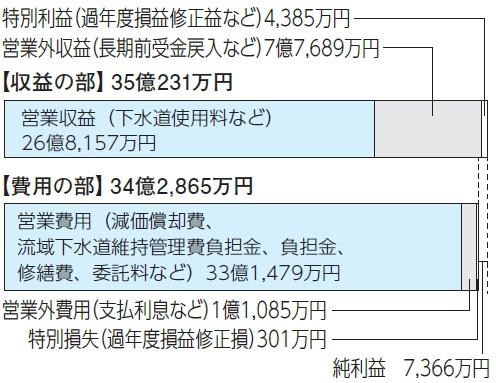

公共下水道事業会計

公共下水道事業会計の収支 ※税込額

資本的収入額が資本的支出額に対して不足する額9億7,195万円は、過年度分損益勘定留保資金などで補てんしました。

貸借対照表(令和6年3月31日現在) ※税抜額

損益計算書 ※税抜額